Марк Твен считал, что лучше молчать и пусть другие думают, что ты глуп, чем открыть рот и развеять все сомнения. Но будут ли «гуру», населяющие инвестиционный и экономический ландшафт, прислушаться к совету Твена. Конечно, никогда не будут.

После изучения экспертных оценок мы знаем, что гуру, которые делают тщательные прогнозы и хеджируют свои ставки, привлекают к себе гораздо меньше внимания, чем те эксперты, которые с непоколебимой уверенностью ставят драматические прогнозы. В результате этого компании склонны поощрять гуру к озвучиванию твердых мнений и точек зрения, резко расходящихся с мнением остальных и выделяющихся из общей массы. К сожалению, те качества, которые помогают одним гуру быть более востребованными, чем другим, скорее всего, делают их предсказания менее точными: эксперты, делающие сбалансированные прогнозы, как правило, более точны, чем громкие идеологи, а их мнения, как правило, приносят меньший вред при возможных ошибках.

И даже самые лучшие эксперты часто ошибаются. На самом деле они ошибаются чаще, чем бывают правы. Откуда мы это знаем?

Лучшее и самое комплексное исследование экспертной оценки было выполнено Филиппом Тетлоком (Philip Tetlock). В 1985 году Тетлок, воодушевленный своим предыдущим опытом работы в начале 1980-х годов в комитете политической разведки, решил выяснить, насколько точно эксперты прогнозировали будущие события. Почти за 20 лет он опрашивал 284 экспертов об их степени уверенности, что определенный результат сбудется. Прогнозы запрашивались из самых различных областей, включая экономику, политику, климат, военные стратегии, финансовые рынки, юридические заключения и другие сложные области с неопределенным результатом. Всего Тетлок собрал поразительное количество прогнозов – 82 тысячи.

Этот материал представляет собой невероятное количество свидетельств заключений экспертов, и анализ Тетлока привел к некоторым поразительным выводам:

• прогнозы экспертов были менее выверенными, чем можно было бы ожидать от случайных догадок;

• совокупные прогнозы были лучше, чем любые индивидуальные прогнозы, но все-таки хуже, чем случайные догадки;

• прогнозы экспертов, которые наиболее регулярно появлялись в средствах массовой информации, были наименее точными;

• прогнозы экспертов с самыми крайними взглядами были также наименее точными;

• эксперты давали более точные прогнозы за пределами своей области знаний;

• из всех 284 экспертов, ни один не продемонстрировал точность прогнозов выше точности случайных догадок.

Короче говоря, эксперты делали бы лучшие прогнозы, подбрасывая монетку. Но и в плохом можно найти что-то хорошее.

Тетлок также параллельно с экспертами отслеживал некоторые простые правила, основанные на статистических моделях, чтобы посмотреть, не будут ли эти модели конкурентоспособными с точки зрения точности прогноза. Он обнаружил, что многие простые модели выдают результаты с существенно большей точностью, чем эксперты, и эта точность намного выше точности случайных догадок. Еще одно очко в копилку количественных (quant) трейдеров.

Вы можете спросить, существуют ли аналогичные исследования, проведенные, например, в области финансовых рынков. Вам повезло, потому что несколько исследований существует.

Компания CXO Advisory с 1998 года отслеживала и публиковала прогнозы гуру по движению рынка. Недавно они опубликовали обзор всех 6459 прогнозов всех рыночных «гуру», которые отслеживали с 1998 по 2012 год. Более того, компания классифицировала гуру по их способности назвать направление рынка, но не наказывала прогноз за неверно определенную величину движения.

Согласно информации за 14 лет, в CXO пришли к выводу, что точность прогноза направления рынка среднего гуру была около 47%, это чуть хуже, чем подбрасывание монетки. На следующем графике показано, как точность прогнозов стабилизировалась в течение долгого времени вокруг отметки 47% при увеличении размера выборки с течением времени. Другими словами, эксперты были менее достоверными, чем подбрасывание монетки.

График 1. Накопленная точность всех прогнозов

Красная линия – накопленная точность

Синяя линия – отсортированные прогнозы

Источник: CXO Advisory

Это еще не все свидетельства. На следующих графиках, взятых из невероятно полезной книги Джеймса Монтьера (James Montier) «Поведенческое инвестирование» (Behavioural Investing) (2007), показаны совокупные прогнозы самых знаменитых за все время оракулов Уолл-стрит рядом с фактической траекторией прогнозируемой переменной.

График а). Общий прогноз доходности облигаций по сравнению с фактической доходностью

Сплошная линия – доходность 10-летних облигаций

Пунктирная линия – прогноз

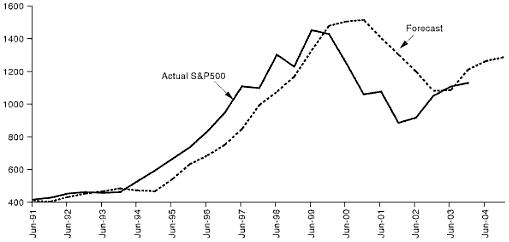

График б). Общий прогноз значения S&P 500 с периодичностью в один год по сравнению с фактическими данными

Сплошная линия – фактическое значение S&P 500

Пунктирная линия – прогноз

График в). Общий прогноз совокупной доходности S&P 500 с периодичностью в один год по сравнению с фактическими данными

Сплошная линия – доходность

Пунктирная линия – прогноз

Во всех случаях аналитики, по-видимому, делали достойную внимания работу по описанию того, что только что произошло, но не имели никакого представления о том, что вот-вот произойдет дальше. Это относится к процентным ставкам, уровню фондовых индексов, а также совокупной доходности.

Экономика — наука, объясняющая завтра, почему прогнозу, сделанному вами вчера, не суждено было сбыться сегодня

А есть ли эксперты, которые делают точные прогнозы? Как насчет экспертов Федеральной резервной системы, которые отвечают за установление размера процентных ставок? Могут ли они спрогнозировать величину или направление движения процентных ставок на ближайшие шесть месяцев?

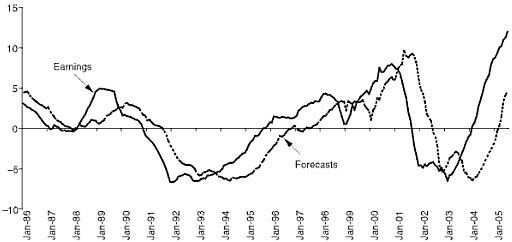

В рабочем отчете, озаглавленном «История прогнозирования: обзор оценок прогнозирования доходности полугодовых казначейских облигаций США» (Brooks & Gray, 2003), представлены результаты изучения способности экономистов Федеральной резервной системы, включая Алана Гринспена (Alan Greenspan), с 1982 по 2002 год, и определение того, действительно ли группа экспертов, которая устанавливает процентные ставки, в состоянии эффективно прогнозировать их траекторию движения во времени.

График 3. Приложение 2А. Средний прогноз и последующая реализация

Красная линия – спрогнозированная доходность

Синяя линия – фактическая доходность

Источник: (Brooks & Gray, 2003)

И снова мы видим проявление убедительного таланта при описании того, что только что произошло, но отсутствие таланта при прогнозировании того, что случится в дальнейшем. Какими же плохими были способности прогнозирования экономистов ФРС, включая председателя ФРС Алана Гринспена, в течение 20 лет?

График 4. Приложение 4. Фактическое процентное изменение доходности по сравнению с прогнозируемым

Источник: (Brooks & Gray, 2003)

Диаграмма показывает, насколько прогнозы ФРС процентных ставок всего лишь шесть месяцев назад отрицательно коррелировали с фактическими результатами. R-квадрат регрессии составляет 7%, что не является статистически значимой величиной, так что и против ФРС делать ставки тоже нет смысла. Суть в том, что они не могут прогнозировать лучше остальных.

Существует достаточно доказательств того, что инвестиционные стратеги и гуру вряд ли добавляют ценность процессу инвестирования – по крайней мере, там, где целью является рост портфеля.

Источник: Predicting Markets, or Marketing Predictions