Автор: Александр Кургузкин (mehanizator).

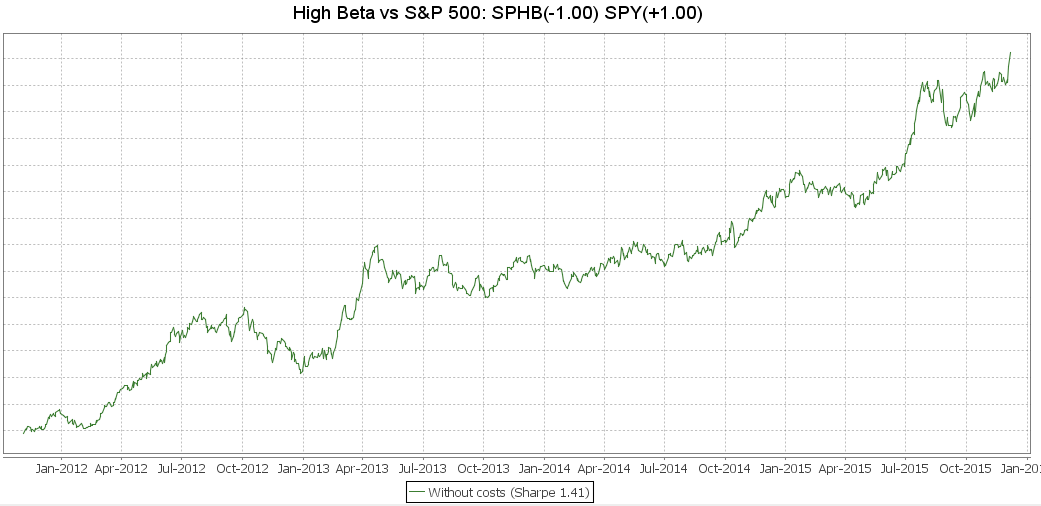

ETF акций с высокой бетой SPHB выглядит интересным вариантом для хеджирования портфеля акций. Ниже представлен график пары SPHB против SPY (ETF для индекса S&P 500), где обе стороны нормализованы на волатильность в окне 126 дней (полгода):

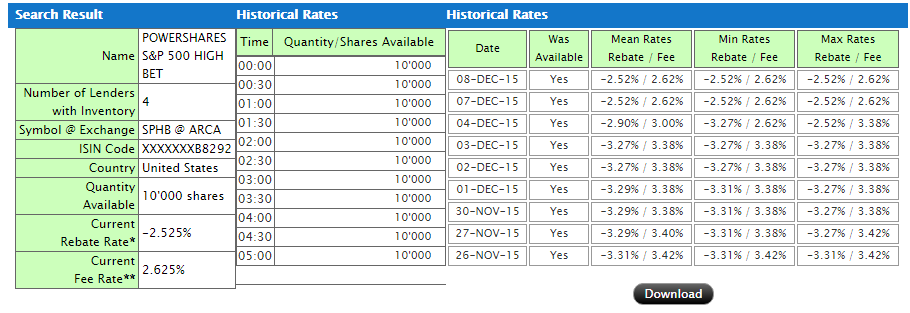

На графике, впрочем, не отражены издержки. Понятно, главной проблемой при использовании SPHB в качестве хеджа будет стоимость шорта этого фонда. В InteractiveBrokers, который обычно дает трейдерам неплохие рейты, стоимость шорта на текущий момент составляет 2.6% годовых:

Логика за отставанием акций высокой беты от общего рынка заключается в известной аномалии низкой волатильности (которую впрочем правильнее было бы называть аномалией высокой волатильности) — акции с высокой бетой показывают приведенную к риску доходность хуже, чем акции с низкой бетой. Причем основной эффект здесь создается именно стороной с высокой бетой. Поэтому можно ожидать сглаживания просадок портфеля акций, добавляя шорт акций высокой беты, которые в целом более остро реагируют на приступы рыночной волатильности.

Автор: Александр Кургузкин (aka mehanizator)

Комментарии:

ab_trader: Вот здесь опечатка — «- акции с низкой бетой показывают приведенную к риску доходность хуже, чем акции с низкой бетой.»

mehanizator: поправил.

Виталий Кононюк: Добавьте проданных колов далеко вне денег и еще сильнее сгладите эквити.

А высокая бета это она в текущих условиях высокая, как себя поведут бумаги не во время «вечно растущих» рынков предугадать невозможно.

mehanizator: Сипи уже полтора года не растет.

Виталий Кононюк: Вот и была бы прибыль от проданных колов на экспирации.

А при сквизах еще и часть просадки сглаживала в моменте.

mehanizator: от проданных опционов бывает не только прибыль.

Виталий Кононюк: Если Вы купили SPY по 2100 и продали кол со страйком 2300.

То у Вас может быть только недополученная прибыль.

mehanizator: вот он, грааль!

Виталий Кононюк: Вы берете два линейных инструмента — лонг SPY и шорт SPHB.

И при этом хотите получить доходность выше рынка. Наивно как по мне.

mehanizator: а с чего вы взяли, что я хочу получить доходность выше рынка? хеджирование предполагает уменьшение рисков, а не увеличение доходности.

Виталий Кононюк: Я про взвешенную на риск доходность на большом горизонте.

Компании с большой бетой, это компании «популярные» у спекулянтов. А на них очень большое влияние оказывает стоимость кредита. А период 2011-2015. Время дешевых денег, а как себя поведет SPHB при росте ставок сказать сложно.

В отличии от опционов на этот же базовый актив. Да, в них не нужно сидеть до погашения, а нужно ролить книгу.

Я делал эксперимент в течении 2015 года, сортировал по моментуму за год ETF секторов амер акций. Лучшие 2 сектора покупал, худшие продавал. В августе стратегии было хуже всего. Поломалась корреляция, слабые или не падали или даже росли, сильные падали сильнее рынка.

Объяснение простое. Когда страхи растут люди не только выходят с акций (с плечей на акции), но и режут шорты. А самый лучший покупатель, это шортист.

Так вот, акции не рождаются с высокой бетой, такими их делают люди. И именно тогда, когда Вам нужен хедж, что бы скомпенсировать просадку основного актива, бетта акции начнут обыгрывать рынок, хотя долгосрочно они рынку проигрывают.

mehanizator: «рост ставок» это уже такая древняя пугалка, что уже даже не страшно.

Виталий Кононюк: Дело не в страшно, а будит ли больно?

Обратите внимание, в августе рынок падал 3 дня. В ноябре 2/3 падения были за 2 дня.

Я не держу широкий рынок акций, а больше приверженец ротационных моделей, не будут расти акции, будут облигации, не США так ЕМ