Автор: Александр Кургузкин (mehanizator).

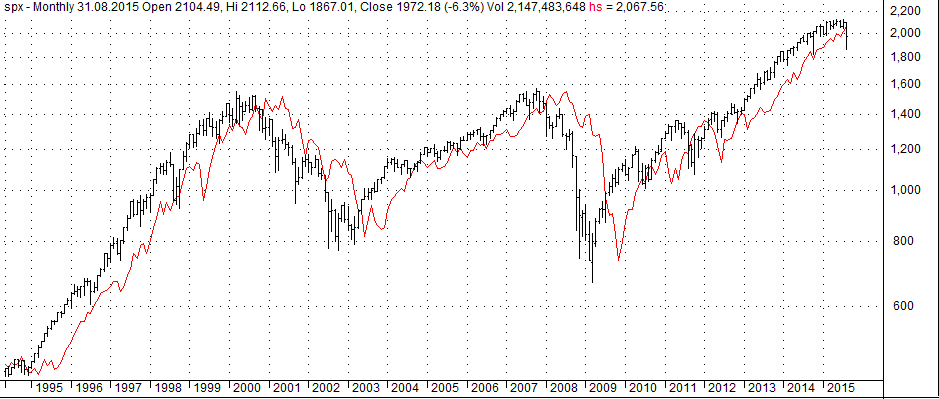

200-дневная скользящая средняя была популярна еще до 2000 года, и последние две сильные коррекции американского фондового рынка неплохо сглаживаются простой momentum стратегией «сиди в кеше ниже 200-дневной скользящей средней». Однако есть и более эффективные индикаторы, например 9-месячной давности цена работает на S&P 500 лучше 200-дневной средней.

Так вот, если сигналы отмечать по закрытиям месяцев — чтобы не пилиться вокруг пересечений — то закрытие августа дает медвежий сигнал. Впервые с 2011 года.

Автор: Александр Кургузкин (aka mehanizator)

Комментарии:

Vitas: эту неделю попадаем, следующую отскочим.

mehanizator: да, тоже вижу такой сценарий как вероятный.

EdgeStone: 9-месячной давности цена, это как? Просто close 9 месяцев назад, или средняя 9 месячная?

mehanizator: просто close 9 месяцев назад

dobrachev: Только что прооптимизировал подобную стратегию на покупку, если цена закрытия N-го месяца меньше цены закрытия тек.месяца, то покупка по цене закрытия. Выходим, если условие не выполняется. Оптимизация сказала, что лучше всего отступать на 6 баров назад (бар-6). Коэф. Шарпа = 0.87. Период оптимизации — 22 года.

Вот код для Велс-Лаба с возможностью оптимизации:

using System;

using System.Collections.Generic;

using System.Text;

using System.Drawing;

using WealthLab;

using WealthLab.Indicators;

namespace WealthLab.Strategies

{

public class MyStrategy : WealthScript

{

StrategyParameter slider1;

public MyStrategy()

{

slider1 = CreateParameter(«Lookback Period», 6, 1, 30, 1);

}

protected override void Execute()

{

for(int bar = GetTradingLoopStartBar(10); bar < Bars.Count; bar++)

{

if (IsLastPositionActive)

{

Position p = LastPosition;

if (p.EntrySignal.Contains("Group1|"))

{

if (Close[bar] Close[bar — slider1.ValueInt])

{

BuyAtClose(bar, «Group1|»);

}

}

}

}

}

}