Не так давно, мой коллега Alex Bryan написал статью «Работает ли momentum-инвестирование?». Его статья предлагает введение в моментум-инвестирование, обращаясь к растущему объему академических исследований по вопросу. Если вы еще не читали ее, я рекомендую сделать это, прежде чем читать дальше, поскольку это базис того, о чем пойдет речь дальше в этой статье.

Попытки активно использовать моментум на уровне отдельных акций приведет к портфелю с высокой волатильностью, высоким транзакционным издержкам и к большому числу позиций, которыми будет неудобно управлять. Однако, заменив акции на ETF, мы можем избежать многих проблем, которые усложняют использование моментума на только акциях.

Ловля рыночных движений (market timing) не сильно уважаемое понятие. Теория эффективного рынка полагает, что заниматься этим бесполезно. Здравый смысл говорит, что не только ловля движений практически невозможна, но и что множество инвесторов (в частности мелких розничных инвесторов) демонстрируют поведение «купи дорого, продай дешево». Моментум, тенденция цен продолжать тренд, один из наиболее надежных способов извлечь прибыль из наивных инвесторов, которые вовлечены в ловлю «обратных» движений.

Моментум может принимать различные формы. Две формы моментума могут довольно легко быть отражены с помощью ETF: моментум временных серий и моментум классов активов. Далее, мы обсудим каждую форму моментума и рассмотрим некоторые гипотетические портфели, сконструированные с ETF которые их используют.

Моментум временных серий (Time Series Momentum)

Простая скользящая средняя (simple moving average, SMA) – распространенный технический индикатор. Как показывает ее название, она считается как среднее прошлых цен актива на протяжении определенного периода. Типичные стратегии теханализа рекомендуют покупку актива, если он торгуется выше 200-дневной SMA и оставаться в кеше, если актив торгуется ниже SMA.

Возможно самый известный пропагандист SMA-трейдинга это Mebane Faber, статья от 2007 года которого «A Quantitative Approach to Tactical Asset Allocation» («Количественный подход к тактическому распределению активов»), дальше популяризовала SMA-трейдинг среди практиков. Faber обнаружил, что использование 200-дневной SMA уменьшало просадку и волатильность и улучшало доходность по массиву бенчмарков различных классов активов, таких как рынок акций США, индекс MSCI EAFE, Goldman Sachs Commodity Index, REIT Index, и 10-летние Treasuries.

В 2011 году, мы провели собственное исследование индикаторов на скользящей средней. Мы тестировали 83 различных индекса, которые относились к США, к иностранным акциям, к бондам и товарам. Некоторые из этих индексов велись от 1926 года. Результаты были содержательными. Почти на каждом классе активов основанные на SMA стратегии уменьшали просадки и волатильность при той же или лучшей доходности. В соответствии с поведенческих объяснением моментума, использование SMA лучше всего работало на менее эффективных, более волатильных классах активов. Следящее окно в 10-12 месяцев кажется дает наиболее устойчивые результаты без избыточного трейдинга.

Поразительный пример того, как моментум временных серий может улучшить портфель это Греция. С марта 1992 года индекс MSCI Greece показал отрицательные -2.0% годовых, большая часть результатов объясняется 93% просадкой после 2007 года. Однако 12-месячная SMA стратегия дала бы результат 11.9% годовых. Было сложно представить пять лет назад, чо Греция будет близка к дефолту сегодня, но стратегия вышла бы в кеш в феврале 2008 и избежала бы последовавшей кровавой бани.

Моментум классов активов

Моментум класса активов отличается от моментум-эффекта, исследованого научным сообществом, в одном ключевом отношении. Большинство академических исследований используют 12-1 моментум-стратегию, которая смотрит на изменения за 12-месячный период исключая 1 последний месяц. Акции имеют склонность к краткосрочному развороту за последний месяц, так что его исключают. Однако, если исследовать моментум на уровне класса активов, этот краткосрочный разворот исчезает, поэтому нет необходимости исключать последний месяц.

Модельные портфели

Как упоминалось выше, ETFы могут быть более эффективным инструментом для тех, кто хочет использовать моментум. Далее будут приведены два примера модельных портфеля на моментуме, взятых из рассылки Morningstar ETFInvestor. Редактор и стратег ETF Sam Lee отслеживает 6 разных модельных портфеля, которые включают элементы обоих моментумов, по временным сериям и по классам активов. Портфели используют 12-месячные SMA и 12-месячные изменения цен в качестве моментум индикаторов. Важно отметить, что результат портфелей, показанный внизу, не включает транзакционные издержки и налоги.

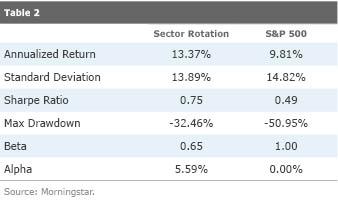

Моментум-стратегия сектора США

Приведенная таблица показывает возможные элементы для стратегии сектора США. Каждый месяц для каждого ETF текущая цена сравнивается с его 12-месячной SMA. Если цена ниже 12-месячной SMA, он исключается из дальнейшего рассмотрения. Остающиеся ETF сортируются по результатам их 12-месячной прибыли. Верхние 3 фонда из второго списка покупаются в портфель с равными весами. Если число фондов, торгуемых выше SMA, меньше трех, портфель будет держать кеш в сочетании с одним или двумя фондами, проходящими этот критерий. Если подходящих ETF нет вообще, портфель будет полностью в деньгах.

Моментум стратегия сектора имеет очень высокий оборот. Фонды State Street Select Sector SPDR одни из самых ликвидных на рынке, поэтому торговля с рыночными ордерами должна проходить без проблем. Эта стратегия делает 15-20 сделок в год.

Глобальная моментум-стратегия

Возможные элементы портфеля показаны в таблице. Каждый месяц для каждого из ETF текущая цена сравнивается с его 12-месячной SMA. Если цена ниже SMA, он исключается из дальнейшего рассмотрения. Остающиеся ETF сортируются по 12-месячным результатам. Портфель выбирает верхние 2 ETF. Если только один ETF в списке, портфель держит этот ETF и деньги в равных количествах. Если ни один фонд не прошел, в портфеле будут только деньги. Специальный бенчмарк, который мы сделали для этой стратегии – портфель с равными весами из всех возможных элементов в списке.

Глобальная моментум-стратегия больше всего подходит для дополнительной инвестиционной стратегии в пределах безналогового счета. Большинству инвесторов будет некомфортно держать такой концентрированный портфель, куда входят только один или два ETF в отдельный момент времени. На безтрендовых рынках стратегия будет делать много сделок без большого успеха. Один из методов может быть – инвестировать 80% активов в основной диверсифицированный портфель и выделить 20% на глобальную моментум стратегию. Эта стратегия обычно делает от 5 до 10 сделок в год.

Эти два модельных портфеля, описанные выше, используют ETF в попытке поймать моментум. За исследованный период оба сгенерировали относительно высокую прибыль с риском ниже среднего. В случае глобальной моментум стратегии, смесь моментума по временной серии и по классу активов показала себя очень привлекательной комбинацией. Однако были периоды когда эти стратегии отставали. За эти периоды отставания было бы сложно придерживаться системы. Как и в большинстве случаев с другими фондами или стратегиями, которые могут временно выходить из моды, многие инвесторы склонны бросать их в самое неправильное время – в точности то самое поведение, которое объясняет существование моментума! Также важно заметить, что относительно частые сделки в этих стратегиях увеличат торговые издержки и снизят налоговую эффективность. Инвесторы, придерживающиеся этих стратегий, должны делать это со своих безналоговых счетов.

Автор: Timothy Strauts

Источник: seekingalpha.com

Другие статьи по теме:

Подробнее о факторе импульса (momentum)

Работает ли Momentum-инвестирование?

Использование коэффициента Шарпа в momentum-стратегии для развивающихся рынков