Автор: Eduard Grigoryan.

В моем предыдущем кейсе, я анализировал историческую эффективность инвестиций в низковолатильные акции и нашел, что опережающая динамика в доходности по времени не постоянна, но кластеризована. В этой связи возникает ряд вопросов о том, является ли волатильность истинным инвестиционным фактором или ее положительные преимущества являются частью других более устойчивых инвестиционных факторов.

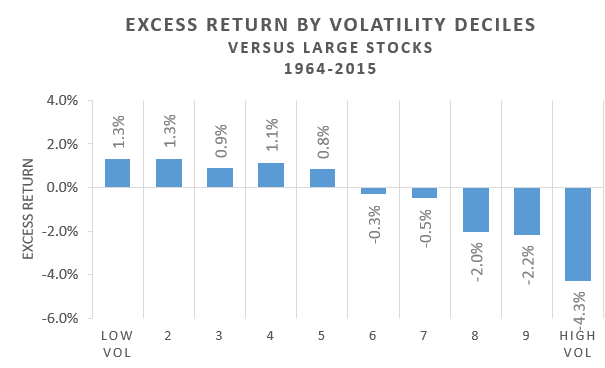

Ниже приводится график доходности различных портфелей, ранжированных по волатильности (исходя из 12 месячного стандартного отклонения). Изначально мы считали, что низковолатильные портфели обгоняют рынок, а высоковолатильные дают перформанс хуже рынка. Однако, когда мы начали изучать дальше постоянство результатов низковолатильные были в особенности статистически хуже, и это было особенно актуально для портфелей из средних децилей (4 и 5), которые имели более последовательный перформанс на скользящем пятилетнем окне.

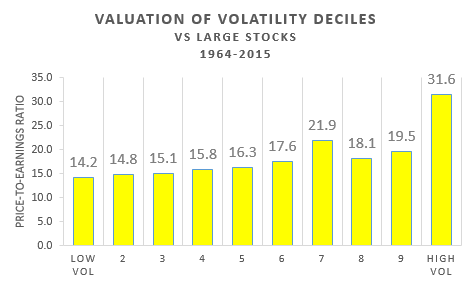

Это вызвало некоторые вопросы, касающегося истинного драйвера эффекта волатильности. В приведенной ниже таблице проанализируем средний результат PE (отношение цены к доходу), каждого дециля волатильности, начиная с 1964 по 2015 год. Здесь появляется явный тренд стоимости. Логический вывод в том, что какие-либо преимущества, связанные с низковолатильными инвестициями можно было бы объяснить нашим стоимостным фактором.

К счастью мы можем запустить несколько простых систем, с помощью регрессии, чтобы проверить эту гипотезу. Если гипотеза оказывается правдивой, то низковолатильное инвестирование может быть обычным стоимостным инвестированием. Ниже приведены результаты регрессии для низковолатильных и высоковолатильных децилях (в конце поста данные параметров регрессии). Я расширяю четырехфакторную Кархарт модель, чтобы включить некоторые параметры качества, которые мы нашли устойчивыми в нашем исследовании.

Результаты весьма показательны. Верхняя зеленая строка таблицы содержит коэффициенты для низковолатильной децили. Прежде всего отметим, что коэффициент для рыночного фактора составляет 0,78. Эта бета версия стратегии средневзвешенного портфеля крупнейших акций, которые как можно было бы ожидать имеют результаты ниже рынка в целом. На следующей строке таблицы высоковолатильная дециль и результат рыночного фактора 1,18, и бета-версия стратегии такого портфеля показывает результаты в целом выше рынка. Отрицательный коэффициент в -0,12 предполагает низкую волатильность и ассоциируется с более крупными компаниями. Высоковолатильный портфель имеет коэффициент в 0,20, что указывает на более маленькие компании, которые как правило обладают более высокой волатильностью.

После рыночного фактора переменная, обладающая наибольшей статистической значимостью это Стоимость (Value). Назковолатильная (low vol) дециль имеет значение в 0.16, которое указывает на то, что низковолатильный портфель имеет большую ориентацию на стоимостную оценку. Высоковолатильная дециль имеет противоположное воздействие. Коэффициент -0.52 ассоциируется с дорогими акциями. Единственный другой фактор, который является статистически значимым для low vol это Финансовая устойчивость (financial strength). Низковолатильный портфель имеет положительное значение, что указывает на то, что акции имеют более сильные балансы. Высоковолатильная группа не имеет статистически значимого воздействия на финансовую устойчивость, но она имеет положительное и существенное воздействие моментума (Momentum). Учитывая, что высоковолатильная дециль имеет такую высокую бету как 1,18, это имеет смысл, что эти акции будут также иметь положительное воздействие Моментума. Рынки идут вверх около 70% времени на скользящем 12-месячном периоде, так что любая стратегия с сильной бетой должна иметь положительный результат воздействия Моментума. (Примечание переводчика – Высоковолатильная группа, как правило включает маленькие компании, которые имеют более высокие шансы быть недооцененными рынком. Как правило, они находятся на стадии завоевания своего рынка и поэтому неустойчивы в своих показателях. При положительном отчете Моментум будет более сильным, чем с акциями более крупных компаний, которые уже владеют некоторым рынком и должны при каждом отчете доказывать инвесторам сохранность своей доли и свою стоимость).

Эта информация подтверждает, что мода на низковолатильные портфели, распространенная в последние несколько лет может быть ошибочной. Низкая волатильность не является панацеей и спасением. За вычетом влияния факторов стоимости, размера, и финансовой силы остаток влияния низковолатильного фактора (исходя из регрессии, анализирующей альфу) снижается до нуля. Так как низковолатильное инвестирование просто предполагает выбор более крупных компаний, которые оценены с некоторым дисконтом, имеют сильные финансовые отчеты, мы должны быть в состоянии оценить потенциал для будущей сверхдоходности (альфы), исходя из текущих стоимостных уровнях.

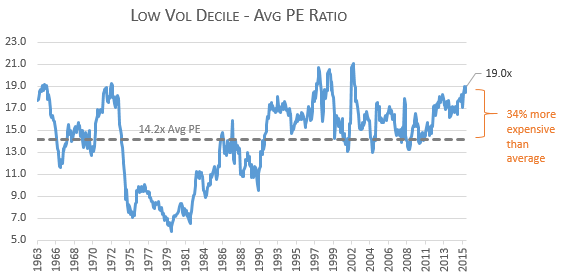

В этой части, инвестор должен сохранять бдительность. При соотношении PE в 19,00 от текущей прибыли, никоволатильные стратегии в настоящее время на 34% дороже, чем 52 летнее историческое среднее, и находятся прямо на одном уровне с отношением PE равном 19,00 для индекса S&P 500. В недавнем интервью, Роб Арнотт называет это «крушением умной беты» (Smart beta crash). Хотя сложно такое предсказывать, но выглядит так, что низковолатильные акции в будущем могут перестать добавлять эффективности.

В своем следующем посте, я буду сравнивать данные, рассмотренные выше, с низковолатильными ETF, которые собрали 16 млрд. долларов в активах с момента их запуска в 2011 года.

Примечание по регрессии: Регрессия была запущена с использование пакета linear regression в R. Переменная Mkt является средневзвешенным universe акций (крупнейшие компании), торгующиеся на NYSE, AMEX, NASDAQ, которые имеют рыночную капитализацию выше средней с поправкой на инфляцию. Остальные переменные представляют собой эксцесс (крайние края) доходности, генерируемые от высокой до низкой децили для каждой переменной. Стоимость (Value) представляет собой многофакторный рейтинг на основе продаж, денежных потоков, и прибыли. Моментум (Momentum) представляет собой 6-месячный моментум. Финансовая сила (FinStr) (устойчивость) представляет собой рейтинг, основанный на силе баланса. EarnQual представляет собой рейтинг, ранжированный на основе консерватизма доходов компании (их последовательность, гладкость и качество). EarnGro представляет собой рейтинг, основанный на росте рентабельности и прибыли.

Комментарии:

Виталий Кононюк: Вопросик. Насколько корректно брать тестовое окно с 1964 года? До отмены золотого стандарта, до смены пенсионной парадигмы в пользу акций. В конце концов, до появления ETF, которые покупают рынки широком фронтом, особо не разбираясь в качестве конкретного эмитента.